Het is misschien wel niet netjes …

Zeggen dat accountants bepaalde zaken niet vertellen over de bv of eenmanszaak.

En dan doel ik niet op:

- Informatie over aansprakelijkheid: want bij een eenmanszaak is de ondernemer volledig aansprakelijk. Ook met het privévermogen. Terwijl bij een bv die aansprakelijkheid veel beter is geregeld.

- Belastingvoordeel: de fiscale berekening over de winst uit de eenmanszaak die dan wordt vergeleken met de fiscale winst in de bv

- Hoe een eenmanszaak kan worden omgezet in een bv: bijvoorbeeld met een activa-passiva transactie. Of een ruisende inbreng. Of een geruisloze inbreng.

Nee, dit doet vrijwel elke accountant.

En geloof me, dit doen ze ook perfect.

Ze zijn ook goed in hun vak en uiterst betrouwbaar.

En toch … waar gaat het dan fout?

Wat vertellen ze dan niet?

Een simpel rekensommetje

Mag ik je eerst een korte, simpele rekenvraag stellen?

En dat je deze in ongeveer 10 à 15 seconden probeert te beantwoorden?

Komt ie.

Stel je eens voor dat je 1 eurocent van mij krijgt.

Dus € 0,01.

En stel je eens voor dat deze ene eurocent elke dag verdubbelt.

Wanneer ben je dan miljonair?

Binnen een maand, twee maanden, een half jaar, een jaar, 5 jaar, 10 jaar, 20 jaar, 50 jaar?

Wat denk je? Heb je al een antwoord in je hoofd?

Mooi zo.

Klik nu hier voor het juiste antwoord.

En?

Heb je het goed geraden?

Ik durf te wedden van niet.

Waarom?

Ons brein is namelijk lastig in staat om exponentieel te denken. Denk maar eens terug aan de corona pandemie en de snelheid waarmee het zich voltrok. Zelfs de slimste wetenschappers hebben de kracht van de exponentiële groei onderschat.

Er is trouwens wel ooit een wetenschapper geweest die het wél begreep…

Waarom ik dit verhaaltje vertel?

Omdat dit de belangrijkste financiële afweging is voor het vraagstuk bv of eenmanszaak.

Ik leg het uit.

En dat doe ik best specifiek.

Want ik weet vrijwel zeker dat je dit nog nooit van iemand hebt gehoord.

Dit is wat iedereen altijd doet (en dat is niet genoeg)

Bij de afweging bv of eenmanszaak kijkt vrijwel iedere adviseur naar twee onderdelen: belastingen en aansprakelijkheid.

Zelfs bij de Kamer van Koophandel zie je dit terug.

En ondanks dat dit twee zeer relevante onderdelen zijn voor de afweging bv of eenmanszaak, vergeten ze het meest impactvolle onderdeel:

Rendement.

Rendement?

Hoe dan?

Dat leg ik graag uit aan de hand van een berekening (via berekenhet.nl).

Stel je eens het volgende voor:

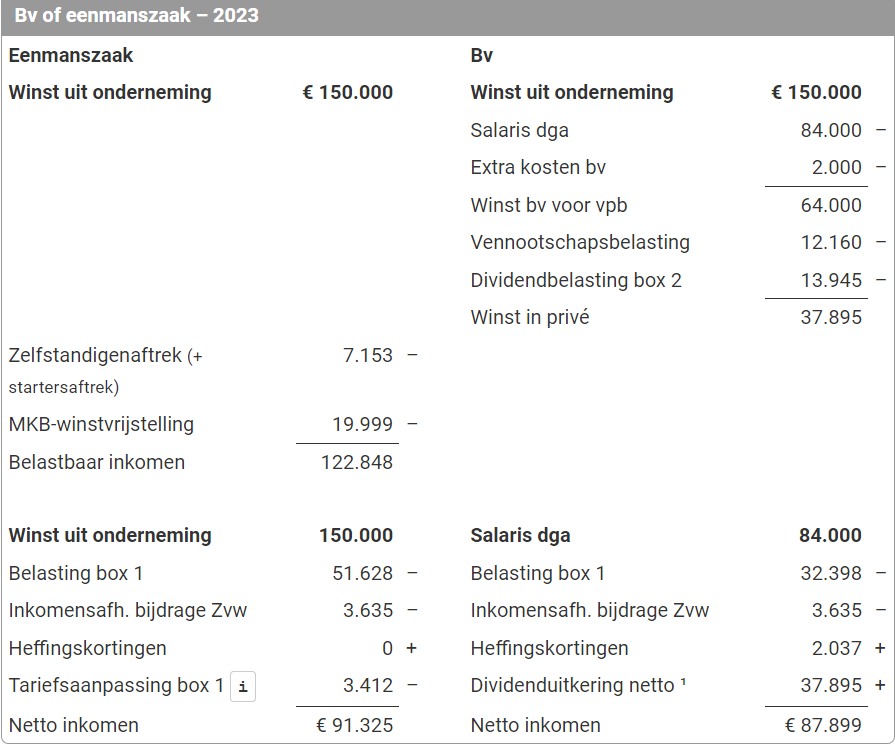

Je hebt nu een eenmanszaak en je hebt een winst van € 150.000,-. Je vraagt je af of een bv zinvol is en je laat een berekening maken.

In de berekening wordt rekening gehouden met € 2.000,- extra kosten voor de bv. Dat is terecht, want bij een bv komt simpelweg meer kijken dan bij een eenmanszaak.

De berekening ziet er dan ongeveer zo uit:

Het advies lijkt dus simpel.

Met een winst van € 150.000,- is in de eenmanszaak jouw netto inkomen € 91.325,-. En in de bv is dat € 87.899,-.

Simpel toch? Dan is de eenmanszaak toch de juiste optie?

Nou … nee.

Want zie je in deze berekening “rendement” terug?

(nee, nergens)

Een relevante vraag is dan: “Waar wordt überhaupt rendement over gemaakt?”

Het antwoord: Over de “uitgestelde belastingclaim.”

In dit voorbeeld is dat over het bedrag van € 13.945,- (dividendbelasting in box 2).

Het probleem?

In 9 van de 10 berekeningen wordt niet gerekend met rendement over de uitgestelde belastingclaim.

In dit rekenvoorbeeld wordt de aanname gedaan dat het geld – dat nog in de bv zit – na betaling vennootschapsbelasting per direct wordt uitgekeerd naar privé.

En dat als gevolg van deze uitkering naar privé per direct de box 2 belasting van € 13.945,- wordt betaald.

Maar weet je wat er in werkelijkheid gebeurt bij ongeveer 95% van onze klanten?

Je raadt het al.

Het geld wordt niet per direct uitgekeerd maar blijft achter in de bv.

En hierdoor wordt de belastingclaim van € 13.945,- dus niet betaald, maar “schuldig gebleven”!

Waar je in de eenmanszaak alle belastingen per direct betaalt, stel je in de bv vorm een deel van de belastingen uit.

- Is dat erg?

Nee.

- Mag dat?

Ja, zolang de schuld maar niet te hoog oploopt (boven € 700.000,- betaal je belasting).

- Gebeurt dat vaak?

Ja, de meeste ondernemers met een bv lenen van hun de bv via een zogenoemde rekening courantschuld.

En stel je nou eens voor dat dit bedrag van € 13.945,- zou renderen, bijvoorbeeld met 5% per jaar. En dat volgend jaar opnieuw dit bedrag in de bv blijft. En het jaar daarna. En het jaar dáárna. En dat deze bedragen ook renderen.

Hoe zou dat dan uitpakken naar de toekomst, denk je?

(denk even aan het voorbeeld met die ene eurocent)

En ik hoor je denken … die uitgestelde belastingclaim, die moet toch ooit worden betaald?

- Ja, natuurlijk moet deze claim ooit worden betaald.

- En ja, natuurlijk moet daar ook rekening mee worden gehouden.

Maar is dat dan een reden om het rendement maar aan de kant te schuiven? Niet te overwegen? Niet in de beslissing mee te nemen?

Nee toch?

Er is echter wel een reden waarom de accountant of belastingadviseur het rendement zelden meeneemt in de berekening.

De reden is dat het zijn of of haar vak niet is.

En eerlijk gezegd begrijp ik dat wel.

Adviseren over rendement is:

- Onzeker

- Niet waar ze voor opgeleid zijn

- Een risico in het kader van de aansprakelijkheid

En toch is het doodzonde dat het niet in de advisering is opgenomen.

Omdat het je duizenden, tienduizenden, honderdduizenden euro’s kan opleveren.

Op de lange termijn.

En als je deze bedragen leest is er waarschijnlijk een stemmetje in je achterhoofd die zegt: “Hoe kom ik aan rendement en waar moet ik dan rekening mee houden?”

En dat is een hele goede vraag.

Want eigenlijk is het vraagstuk bv of eenmanszaak niet alleen:

- Een aansprakelijkheidsvraag.

- Een fiscale vraag.

- Maar ook een rendementsvraag

De vraag is dan wel wat het concreet oplevert op lange termijn.

Want ja, rendement gaat gepaard met risico zoals je waarschijnlijk wel weet.

Hoe je tienduizenden / honderdduizenden euro’s kunt winnen met de bv

Dit lijkt natuurlijk niet realistisch.

Dat snap ik ook wel.

Want sprookjes bestaan niet, toch?

En toch wil ik een poging doen om het je te bewijzen.

Omdat ik uit ervaring weet dat je het rente-op-rente effect onderschat.

- Dat deed je wellicht bij het rekensommetje over die ene eurocent

- Dat deed je waarschijnlijk met de corona pandemie

- En dat doe je waarschijnlijk ook met het bv eenmanszaak vraagstuk

Daarom deel ik een gratis video met je. De video gaat over:

“Hoe je met de bv vorm vrijwel zeker € 287.000,- wint”

In de video ga ik uit van het voorbeeld zoals hierboven is gegeven en maak ik een vergelijking tussen de eenmanszaak en de bv vorm. En dan met en zonder rendement. Aan de hand van geaccrediteerde, professionele vermogensplanning software.

Het enige wat je hoeft te doen om deze gratis video te ontvangen, is hieronder jouw voornaam en e-mailadres in te vullen:

Na het invullen van jouw voornaam en e-mailadres ontvang je de gratis video over:

“Hoe je met de bv vorm vrijwel zeker € 287.000,- wint” direct via e-mail.

Zodat je een weloverwogen beslissing kunt nemen of de eenmanszaak voor jou nog wel de juiste vorm is.

Of dat je toch met de accountant in overleg moet gaan om de bv-vorm op te gaan zetten.

Dus stel je jezelf de vraag:

Is het jou waard om ongeveer een kwartier van jouw tijd te investeren om tienduizenden euro’s (of meer) op termijn te winnen?

Het lijkt me een makkelijk antwoord.

De keuze is aan jou.

Bedankt voor het lezen.

Groeten,

Ronald Sier

Eigenaar en vermogensplanner Beyond Numbers

{kind=link}